Аналитический отчет о состоянии и перспективах горно-металлургического комплекса (ГМК) Казахстана представлен экспертами Международного финансового центра «Астана» (МФЦА, Центр) в сотрудничестве с компанией GWM Capital Ltd.

В документе под названием «Казахстан как инвестиционный хаб в сфере минералов: раскрытие потенциала через МФЦА» подчеркивается, что мировой рынок переживает стремительный сдвиг в сторону критически важных минералов. Для удовлетворения растущего глобального спроса и обеспечения устойчивого энергетического перехода мировая горнодобывающая отрасль нуждается в капиталовложениях в размере не менее 2,1 триллиона долларов к 2050 году.

Эти средства критически важны для диверсификации поставок и создания новых мощностей по добыче и переработке стратегического сырья. В условиях этого глобального энергетического перехода потребность в литии, кобальте, редкоземельных металлах и меди значительно возрастет в течение следующих двух десятилетий. Прогнозируется, что только на литий спрос может увеличиться в 42 раза к 2040 году.

В 2024 году горнодобывающая отрасль Казахстана обеспечила 12 процентов ВВП страны (16,1 триллиона тенге) и сформировала треть всего экспорта. Объем прямых иностранных инвестиций (ПИИ) в сектор достиг трех миллиардов долларов, что вдвое превышает показатель пятилетней давности. Обладая богатейшей ресурсной базой, выгодным географическим положением и устойчивым политическим климатом, Казахстан имеет все необходимые предпосылки для укрепления своей позиции в качестве ведущего мирового поставщика критически важных минералов. Однако для полноценного раскрытия этого потенциала стране необходимо сохранять последовательность и темп в преодолении существующих системных ограничений.

К примеру, Казахстан является ведущим игроком на мировом рынке урана, обеспечивая более 40 процентов мирового производства. Ресурсная база страны оценивается примерно в 14 процентов мировых запасов (второе место в мире). В 2024 году экспорт составил приблизительно 28 тысяч тонн на сумму 4,6 миллиарда долларов. При этом 78 процентов экспорта было направлено в Россию и Китай.

Страна входит в топ-10 крупнейших мировых производителей меди (доля мирового рынка составляет 3,2 процента). С 2020 года добыча медной руды в Казахстане возросла более чем на 30 процентов, достигнув в 2024-м объема около 740 тысяч тонн меди в концентрате. Ключевыми рынками сбыта являются Китай, Европейский союз и Турция.

По объему запасов цинка Казахстан занял 9-е место в мире в 2024 году (около 7,6 миллиона тонн). Основные направления экспорта включают Китай, Россию, Вьетнам и Турцию. За 2024 год было экспортировано 247 тысяч тонн цинка на общую сумму 651 миллион долларов США. Добыча серебра в 2024-м достигла 1000 тонн, продемонстрировав двукратный рост по сравнению с 2020 годом, а доля Казахстана в мировом производстве составила четыре процента. Более 70 процентов объемов экспорта приходится на Штаты и Великобританию, за которыми следуют Швейцария, ОАЭ и Индия. В прошлом году Казахстан также вошел в топ-10 стран по запасам бокситов (один процент мирового объема). Основные экспортные направления в 2024 году включали Азербайджан, Польшу, Китай, Италию и Болгарию.

По запасам золота РК занимает 14-е место в мире. Объем добычи вырос на 30 процентов с 2020 года и достиг 130 тонн в 2024-м. Экспорт золота за 2024 год составил шесть тонн, при этом основными направлениями поставок выступают Кыргызстан и Россия.

Согласно данным Kazakh Invest, Казахстан входит в топ-20 стран по запасам никеля (1,5 миллиона тонн, что составляет два процента мировых запасов). Экспорт в основном направлен в Германию, Литву и Латвию.

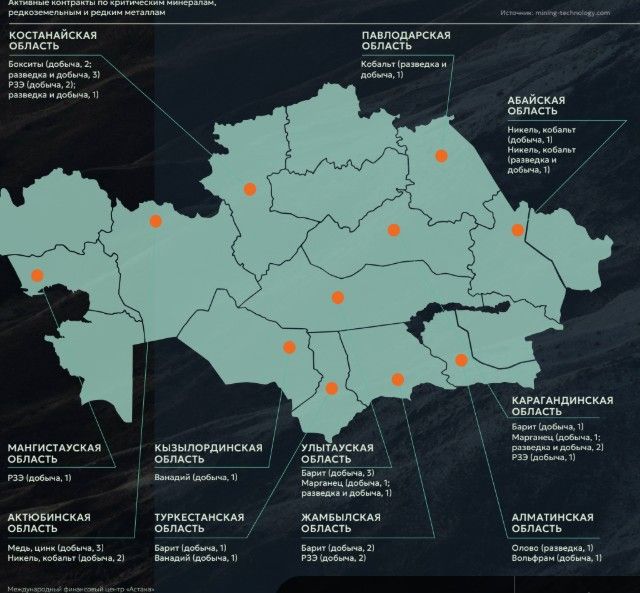

Казахстан официально обозначил редкие и редкоземельные металлы (РЗМ) как стратегическое направление, утвердив «Комплексный план развития отрасли редких и редкоземельных металлов на 2024-2028 годы». Данный документ предусматривает выделение около 2,4 миллиарда тенге на геологоразведку, научно-исследовательские и опытно-конструкторские работы (НИОКР) и пилотное производство РЗЭ.

На текущем этапе объемы производства РЗЭ остаются ограниченными, при этом в 2024 году отмечалось снижение экспортной активности.

Таким образом, по оценкам экспертов МФЦА, Казахстан сохраняет значительный потенциал для устойчивого наращивания объемов добычи и поэтапного развития новых металлургических направлений с расширением своего экспортного присутствия.

Сравнительный анализ с ведущими горнодобывающими державами Канадой, Австралией, Чили и Индонезией показывает, что для сохранения конкурентоспособности Казахстану необходимо продолжать совершенствовать регуляторную среду и активно поддерживать финансовую экосистему.

В этой связи МФЦА предлагает ряд стратегических мер: во-первых, формирование интегрированной стратегии по критическим минералам. Подобно канадской стратегии или плану Чили по меди и литию Казахстану целесообразно разработать собственную стратегию по редким и редкоземельным металлам. Она должна объединить процессы разведки, переработки и экспорта, содержать четкие ключевые показатели эффективности (KPI), а также включать механизмы финансирования и инструменты промышленной политики.

Во-вторых, усиление стимулов для геологоразведки и повышение прозрачности лицензирования. Для привлечения международного капитала Казахстану жизненно необходимо укреплять инфраструктуру и институты, поддерживающие разведку и переработку полезных ископаемых. Приоритетами являются совершенствование механизмов финансирования геологоразведки и развитие инфраструктуры для последующей переработки сырья.

В-третьих, развитие внутренней переработки и создание добавленной стоимости. Необходимо активно стимулировать инвестиции в обогатительные мощности, способствуя развитию промежуточных звеньев в цепочке создания добавленной стоимости. Это может быть реализовано через механизмы государственно-частного партнерства, площадки МФЦА или другие инструменты.

В-четвертых, интеграция принципов ESG (экологические, социальные и управленческие стандарты). Внедрение принципов ESG на самых ранних стадиях геологоразведочных работ поможет минимизировать риски и повысить устойчивость реализуемых проектов.

Дальнейшее укрепление уже сложившейся репутации Казахстана как надежного поставщика критических минералов требует продолжения развития открытых, понятных и предсказуемых правил и инструментов для инвесторов.